11 Septiembre 2020

Mientras el dólar acapara la atención en este período, en el dilema monetario argentino aparece un actor de reparto: la moneda nacional, el peso, paulatinamente se está reconvirtiendo acorde a las tendencias mundiales de la demanda de dinero, gracias al avance de las tecnologías aplicadas a las transacciones y operaciones bancarias pero, también, al impacto de factores exógenos, por lo general, negativos.

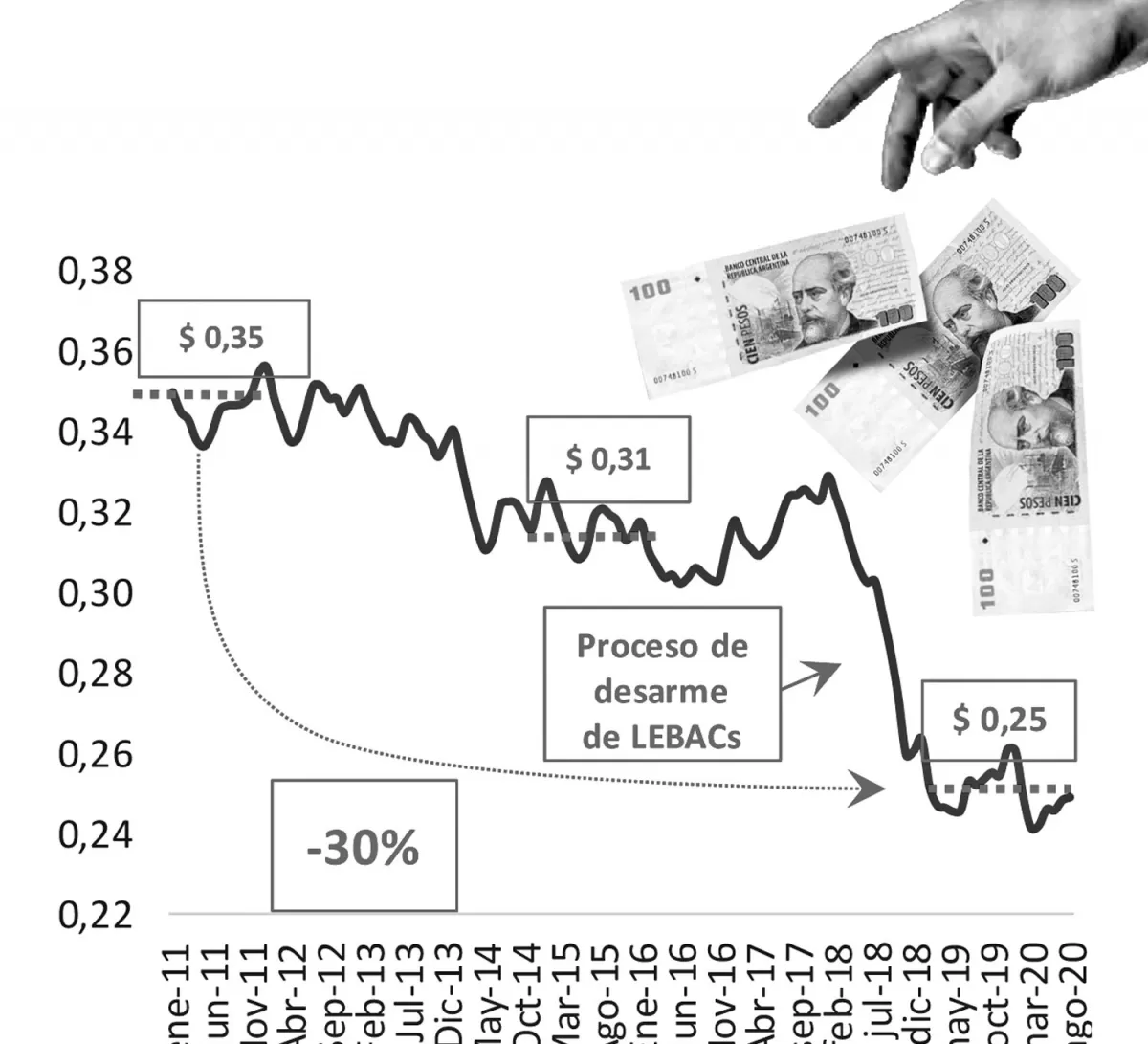

En los últimos 10 años, los argentinos redujeron la proporción de billetes y monedas mantenidos en su poder en casi 30%, seducidos por medios de pago electrónicos y forzados por la aceleración de los procesos de bancarización; una conducta agradable no sólo para las entidades financieras (y el mercado de créditos) sino también el Fisco y su eterno combate a la informalidad, encubierta por la utilización del manejo cotidiano del dinero en efectivo. Así lo señala el último informe elaborado por AMF Economía (Actividad, Moneda y Finanzas). Según el informe, este proceso no es ni ha sido neutro en materia monetaria. “Se produjo una definida tendencia hacia una mayor participación de los bancos en la creación de dinero, revelado por una tendencia alcista del multiplicador de la base monetaria. Simple y sencillamente, la experiencia de estos últimos 10 años revela que por cada peso emitido por el Banco Central (expansión de la base monetaria o del dinero primario), las entidades financieras crearon una proporción de dinero (secundario) que, período a período, acrecentaron las potencialidades del mercado de créditos”, puntualiza el diagnóstico firmado por los economistas Andrés Méndez y Gustavo Perilli.

Sin embargo, nada está asegurado. “Los desafíos impuestos por la actual coyuntura, especialmente los que han surgido a partir de la emisión primaria para financiar la actividad económica y la brecha de las finanzas públicas, están poniendo a prueba la continuidad de este proceso virtuoso”, advierte. Sin embargo, según AMF Economía, el inédito atenuante en esta coyuntura ha sido el resultado de la reciente negociación de la deuda (y la salida del default) y las chances de una significativa recuperación económica esperada para la pospandemia.

Consecuencias

La conducta de los agentes económicos modifica casi cotidianamente la dinámica de los agregados monetarios, explica AMF. Esto se advierte claramente en la proporción del dinero líquido (billetes) mantenido por las familias y empresas. Esta definición, conocida como preferencia por la liquidez en los ámbitos técnicos (coeficiente “c”), registró un descenso promedio cercano a 30% en los últimos 10 años (ver infograma). En general, dice la consultora, traduciendo en términos flujo, podría decirse que por cada peso emitido por el Banco Central (BCRA), hoy el público mantiene 25 centavos en su poder (10 centavos menos que en 2010/11).

¿Qué significa esta evolución? Que los 75 centavos restantes de ese peso emitido por el BCRA están llegando a los bancos comerciales y que, una vez descontado el encaje y otros menesteres, están disponibles para salir hacia el mercado de créditos.

Como hace 10 años ese número era de 65 centavos (un dato no menor), la evolución debe entenderse como un elemento de bancarización voluntaria favorable para ser preservado e impulsado por la política de encajes (y otras medidas) del BCRA.

¿Qué factores pudieron haber incidido en este comportamiento? No quedan dudas que el desarme de las letras del BCRA (Lebac) introdujo dinero a presión a la plaza, sostiene el reporte. Sin embargo, debe contemplarse también el avance microeconómico vinculado al uso de las tecnologías diseñadas para mover dinero (y poder adquisitivo) entre prestatarios y prestamistas del sistema e incluir agentes económicos de la producción y el consumo. La proliferación de beneficios mediante el uso de medios de pago electrónicos (sustitutos de los productos tradicionales) y la potenciación de modalidades de comercio electrónico (en tiempos de covid-19) que, si bien existían en la plaza hace una década, está contribuyendo a bajar costos marginales en la producción de los bancos, acelerar la especialización, aumentar el volumen de los mercados objetivos de los productos bancarios y a profundizar la intermediación financiera, finaliza AMF.

Temas

Crisis económica

Informate de verdad

Aprovechá esta oferta especial

$11.990

$3.590/mes

Suscribite ahoraPodés cancelar cuando quieras

Lo más popular