12 Julio 2019

La Administración Federal de Ingresos Públicos (AFIP) dio a conocer hoy los parámetros para el pago de anticipos del período fiscal 2019 de los impuestos a los Bienes Personales y de Ganancias de Personas Humanas. Las claves están incluidas en las resoluciones generales 4522 y 4524 publicadas hoy en el Boletín Oficial.

En el caso de Bienes Personales, cabe destacar que, por disposición de la Reforma Tributaria sancionada en 2018, ya no se contabilizará para el pago el valor de la casa habitación de los contribuyentes, hasta $ 18 millones.

En los considerandos de la norma se destaca "que en función a los cambios acaecidos en la ley del citado gravamen y siendo un objetivo permanente de este Organismo facilitar a los contribuyentes el cumplimiento de sus obligaciones fiscales, esta Administración Federal pondrá a disposición de los contribuyentes los importes de los anticipos a ingresar por el período fiscal 2019".

En el artículo 2°, se detalla el procedimiento para la determinación de los anticipos en tres pasos:

- Al monto total de los bienes gravados determinado en la declaración jurada del período fiscal 2018 se le restará el importe declarado en dicho período en concepto de inmueble con destino a casa-habitación, siempre que el mismo resulte igual o inferior al límite establecido en el segundo párrafo del Artículo 24 del Título VI de la Ley N° 23.966 de Impuesto sobre los Bienes Personales, texto ordenado en 1997 y sus modificaciones; y la incidencia que el importe así detraído tenga en la presunción referida a objetos personales y del hogar prevista en el inciso g) del Artículo 22 de dicha norma.

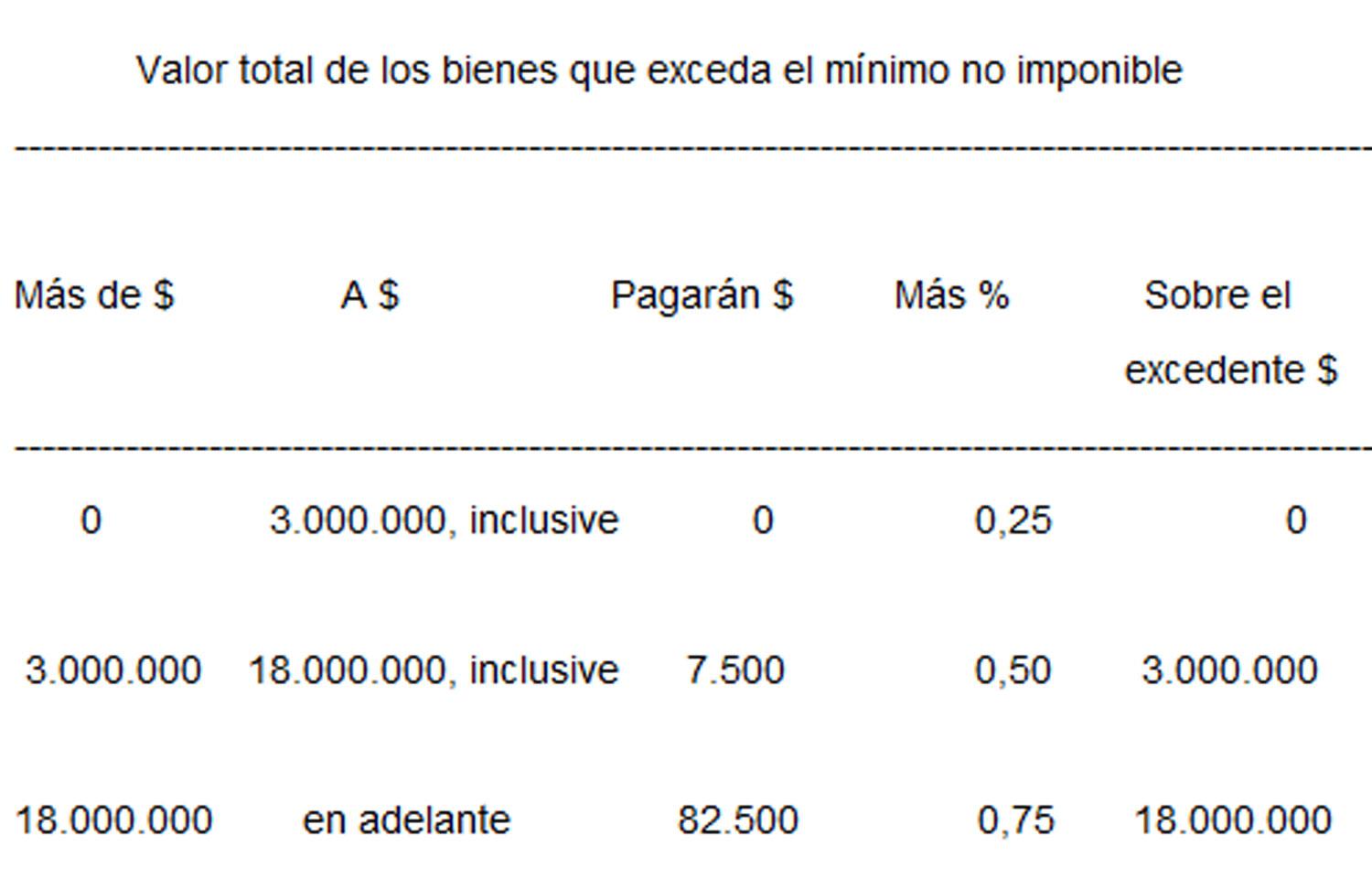

- Sobre el nuevo valor total de los bienes, calculado conforme el inciso precedente que exceda los dos millones de pesos, se aplicará la alícuota que corresponda de acuerdo con la escala prevista en el Artículo 25 de la citada norma.

- Al impuesto así determinado se le detraerá -de corresponder- la suma computada como pago a cuenta por los gravámenes similares pagados en el exterior.

- Sobre el monto resultante se aplicará el porcentaje del 20% previsto en el Artículo 22 de la Resolución General N° 2.151, sus modificatorias y complementarias, a fin de determinar el importe de cada anticipo.

El esquema para el pago quedaría de la siguiente manera:

En el caso de Ganancias, los anticipos a cuenta del gravamen se calcularán y registrarán en el sistema de cuentas tributarias, como es usual, a partir de la base imponible correspondiente al período fiscal 2018, pero tomando las deducciones y escala del impuesto vigente para el periodo fiscal 2019 que es actualizada por el índice RIPTE. (Télam)

Lo más popular