01 Febrero 2017

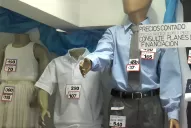

BUENOS AIRES.- A partir de hoy, entrará en vigencia el nuevo programa de la secretaría de Comercio “Precios transparentes”, que obliga a los comercios a publicitar el precio en un pago (con tarjetas de débito y de crédito o en efectivo) y diferenciarlo del que rige para la financiación.

La novedad apunta a diferenciar el precio contado del costo de financiamiento y obligará a que los comercios tengan que exhibir lo que es el precio contado del producto, el valor de cada cuota que tiene que pagar el comprador y el costo de financiamiento total, implícito en las cuotas.

La gran incógnita que tiene el nuevo sistema está en saber si efectivamente quien haga una compra al contado se beneficiará con un descuento, que algunos estiman entre 10% y 15% o si los comercios tomarán los valores actuales, que ya contienen el costo de la financiación, para adicionarles una nueva tasa de interés. Es que, nada impide que los comerciantes apliquen al actual costo de contado un porcentaje de recargo.

Según las entidades bancarias privadas más importantes, una compra en 12 cuotas tendrá un aumento del 40% con respecto al precio de contado; en seis cuotas, rondará el 20%, y en tres se acercará al 10%. Las compras en cuotas más baratas serán las que se apliquen a productos que se encuentran dentro del plan “Ahora 12” y “Ahora 18”, que tendrán un costo financiero del 27% y 30%, respectivamente.

A pesar de estos pronósticos, el oficialismo confía en que la competencia sea la que genere una baja de los precios al contado y señala que el objetivo de los cambios es mejorar “la competencia comercial” con menores precios y “la competencia financiera”, con menores tasas.

Además, las nuevas normas prohiben promocionar como “sin interés” la venta de productos que efectivamente tenga algún financiamiento implícito. Hace unos días, el Gobierno calificó esa modalidad como de “falsas cuotas” que perjudican a los consumidores.

Héctor Polino, de Consumidores Libres, expresó que la medida es “acertada”, porque le da más información al consumidor al decidir una compra. (DYN)

La novedad apunta a diferenciar el precio contado del costo de financiamiento y obligará a que los comercios tengan que exhibir lo que es el precio contado del producto, el valor de cada cuota que tiene que pagar el comprador y el costo de financiamiento total, implícito en las cuotas.

La gran incógnita que tiene el nuevo sistema está en saber si efectivamente quien haga una compra al contado se beneficiará con un descuento, que algunos estiman entre 10% y 15% o si los comercios tomarán los valores actuales, que ya contienen el costo de la financiación, para adicionarles una nueva tasa de interés. Es que, nada impide que los comerciantes apliquen al actual costo de contado un porcentaje de recargo.

Según las entidades bancarias privadas más importantes, una compra en 12 cuotas tendrá un aumento del 40% con respecto al precio de contado; en seis cuotas, rondará el 20%, y en tres se acercará al 10%. Las compras en cuotas más baratas serán las que se apliquen a productos que se encuentran dentro del plan “Ahora 12” y “Ahora 18”, que tendrán un costo financiero del 27% y 30%, respectivamente.

A pesar de estos pronósticos, el oficialismo confía en que la competencia sea la que genere una baja de los precios al contado y señala que el objetivo de los cambios es mejorar “la competencia comercial” con menores precios y “la competencia financiera”, con menores tasas.

Además, las nuevas normas prohiben promocionar como “sin interés” la venta de productos que efectivamente tenga algún financiamiento implícito. Hace unos días, el Gobierno calificó esa modalidad como de “falsas cuotas” que perjudican a los consumidores.

Héctor Polino, de Consumidores Libres, expresó que la medida es “acertada”, porque le da más información al consumidor al decidir una compra. (DYN)

Temas

Buenos Aires

NOTICIAS RELACIONADAS

Lo más popular