Por Marcelo Aguaysol

12 Octubre 2024

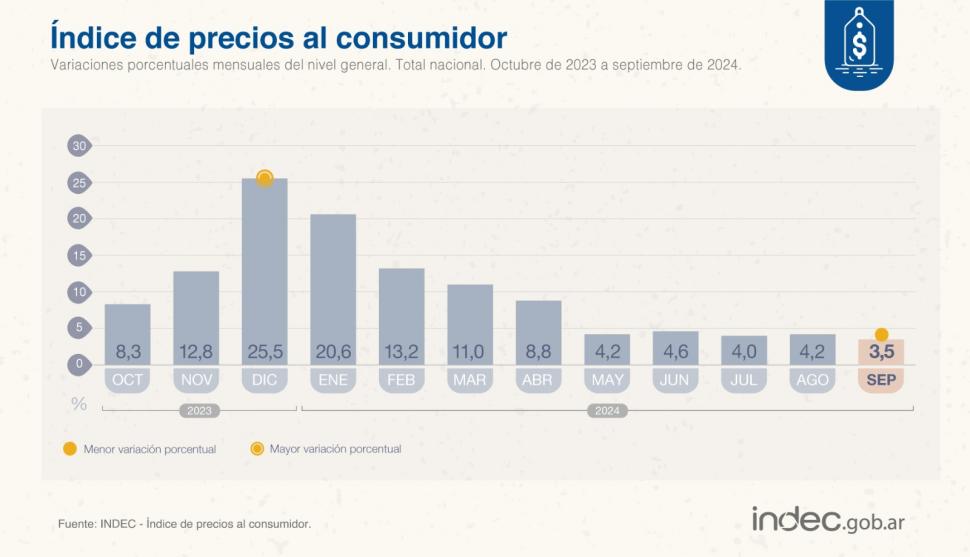

La inflación cortó en septiembre con una racha de cuatro meses consecutivos comenzando con un cuatro adelante y perforó finalmente el piso tan ansiado, situándose en 3,5%. El dato, celebrado por el Gobierno, estuvo en línea con las expectativas del mercado y se situó en su nivel más bajo desde noviembre de 2021. En la comparación a un año, el Índice de Precios al Consumidor (IPC) decreció a 209% y acumula 101,6% transcurridos nueve meses de este 2024.

A nivel de categorías las buenas noticias continúan, señala un reporte de GMA Capital. La inflación núcleo (excluyendo estacionales y regulados) avanzó 3,3%, desacelerando desde el 4,1% pasado y bajando del 200% anual (ahora en 198,1%). Los precios regulados, a su vez, se incrementaron 4,5%, desde 5,9% el mes previo. Por último, los estacionales se elevaron en 1,5%.

Profundizando por divisiones, se destaca la suba en Vivienda, agua, electricidad y otros combustibles (7,3%), que fue la de mayor crecimiento por segundo mes consecutivo. Le siguieron Prendas de vestir y calzado con 6%. Entre las agrupaciones secundarias es importante observar la tendencia de la inflación de los bienes y servicios. Los primeros avanzaron 3% en el mes, una reducción de tan solo 0,2 punto porcentual. Por otro lado, los servicios habían presentado variaciones de precios significativas en los últimos meses, debido a la actualización de tarifas públicas y quitas de subsidios. Sin embargo, ahora subieron 4,6%, siendo la menor variación desde agosto de 2022.

La disminución en medio punto porcentual de la variación del IPC respecto del dato anterior obedece principalmente a un factor coyuntural: la reducción del impuesto PAIS en 10 puntos, advierte GMA. Existen razones para creer que esa baja de la inflación no será replicable en los próximos meses, o por lo menos no de la misma magnitud. “El hecho de que aún no hayamos convergido al crawling-peg (devaluación controlada al 2% mensual) se debe, en parte, a la expansión monetaria que prevalece desde hace unos meses”, indica el economista Nery Persichini.

Puede observarse que la base monetaria se expandió casi un 50% en términos reales desde abril. Esto responde a que, a pesar de que el sector público cerró las “canillas de emisión”, los bancos comerciales comienzan a volcarse hacia la intermediación financiera, remonetizando la economía. La expansión del crédito busca estimular la demanda agregada y la posibilidad de una recuperación temprana. Sin embargo, parece ir en contra del objetivo de desinflación del Gobierno, alerta GMA. Mientras que la contracción en la actividad económica en el primer semestre permitió que la inflación descendiera a un dígito, las señales de reactivación podrían estar poniéndole un freno al proceso de convergencia al crawling.

Por lo tanto, mientras pareció sencillo reducir la inflación desde cifras superiores al 20%, continuar con el sendero desinflación requiere sintonía fina, y está mostrando ser un desafío para las autoridades. Mientras tanto, el mercado parece haber tomado nota en los últimos meses y ha reajustado sus expectativas de inflación.

En el Gobierno creen que la inflación se estabilizará en torno del 3%. Pero, como suele suceder, los consultores de la city son algo menos optimistas. De esta manera, estiman un sendero de inflación entre 3,3% y 3,6% para lo que queda del año, finaliza GMA.