ARCHIVO

ARCHIVO

La última semana estuvo signada por un retroceso de la presión cambiaria, con una brecha que se estabilizó (aunque a niveles mayores a los registros previos al rally alcista) al tiempo que los futuros de dólar se movieron en consonancia. En este marco, indica Ecolatina, el Banco Central (BCRA) continuó comprando divisas, aunque con una moderación en comparación a las semanas previas.

“Con un ritmo de compras desacelerándose y ubicados en el pico de la oferta estacional de divisas del agro, la pregunta relevante es: ¿llegó la liquidación de la cosecha gruesa?”, plantea la consultora. Un clima más amigable permitió una normalización de la cosecha de soja durante mayo, lo que se tradujo en liquidaciones al alza y ubicadas en línea con el promedio de las últimas cinco campañas. No obstante, advierte, la comercialización de soja para la exportación se encuentra levemente retrasada, por lo que el volumen liquidado tiene margen para seguir creciendo. En conclusión, la autoridad monetaria podría apuntar a continuar bajo el status quo actual, con una liquidación de la gruesa apuntando a “normal” que permita sostener el saldo positivo en el MULC y mantener la brecha cambiaria a raya, en el marco del sostenimiento de un crawling peg al 2% mensual para acotar las expectativas de devaluación y anclar la inflación. Ahora bien, una vez superada la temporada alta de la liquidación, se abre el interrogante en torno a qué tan sostenible es el esquema actual sin el agro aportando dólares para recomponer reservas y contener la brecha, acota Ecolatina.

Pico estacional

Según Portfolio Personal Inversiones (PPI), la media móvil de cinco días de la liquidación del agro mejoró desde un mínimo reciente de U$S 89 millones a U$S 120 millones, aún permaneciendo lejos de los picos de la gestión del presidente Javier Milei de hasta U$S 150 millones. Sin embargo, aclara, la liquidación del agro no termina de traccionar, pese a estar en su pico estacional. “Si bien hubo un aumento entre abril y mayo de un promedio de U$S 95 millones diarios a U$S120 millones, la cifra de mayo se ubica 24% por debajo de la media histórica del mes de U$S 158 millones en términos constantes (2003-2023)”, detalla.

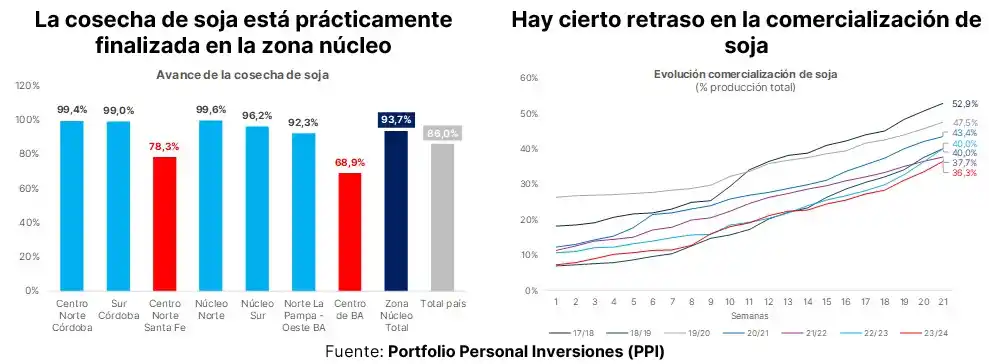

Entonces, ¿por qué la liquidación de la cosecha gruesa no termina de arrancar? A diferencia de lo que ocurrió en abril que la trilla estaba retrasada por incesantes lluvias, hoy hay cosecha. “Mirando la evolución de la cosecha de soja, detectamos que está prácticamente finalizada en la zona núcleo”, indica.

Según el último informe de la Bolsa de Cereales, la mayoría de las subzonas dentro de la zona núcleo mostraban avances de cosecha por encima de 90%. Sólo el Centro Norte de Santa Fe y el Centro de Buenos Aires exhibían cierto retraso, pero apenas representan 15% del área sembrada en la principal región productiva del país. En base a esos números, PPI estima que el avance de la cosecha de soja en la zona núcleo es de 93,7%, por encima del nivel nacional de 86%. Por ende, no es que falta stock, sino que los productores estarían reacios a vendérselo a los exportadores. “Dicho de otra manera, los exportadores no tienen qué liquidar porque los productores no quieren vender.”, observa. En esta línea, en base a los últimos datos provistos por la Secretaría de Agricultura, Ganadería y Pesca, se comercializó 36,3% de la producción de soja (50 millones de toneladas), ubicándose por debajo del promedio de las últimas cinco campañas de 41,7% para la 21ª semana del año. Del monto comercializado, 60,3% falta fijarle precio, superando la media de los últimos cinco años de 53,7%.

A criterio de PPI habría dos posibles razones detrás de la reticencia de los productores a vender sus stocks. Por un lado, el menor spread tasa-crawling peg podría haberlos llevado a optar por financiarse en pesos ante un menor costo de apalancamiento. Asimismo, podrían estar especulando con un alza en los precios internacionales debido a las inundaciones en Brasil, algo que ya se está materializando.