Ahorro y trabajo registrado son las dos claves para que los jóvenes accedan a un crédito hipotecario

La reaparición del financiamiento a largo plazo para adquirir inmuebles podría permitir que chicos y chicas se conviertan en propietarios siempre y cuando tengan algo de capital, ingresos formales y el aval de los padres.

Jóvenes caminando por la esquina de Marcos paz y Monteagudo. / Foto: José Nuno (La Gaceta)

Jóvenes caminando por la esquina de Marcos paz y Monteagudo. / Foto: José Nuno (La Gaceta)

Comienza a peligrar el famoso meme “mis papás a mi edad dicen compremos una casa mientras que yo digo ‘nunca me voy a recuperar financieramente de esta compra’ por pagar una gaseosa”. Es que el resurgimiento de los créditos hipotecarios hace que muchos jóvenes puedan plantearse seriamente por primera vez en su vida la posibilidad de alcanzar la condición de propietario de su propio techo. Este cambio de paradigma recién está asomando y el tiempo dirá en qué oportunidades concretas deriva. Pero los expertos consultados por LA GACETA ya anticipan que el acceso a un préstamo hipotecario dependerá de dos factores fundamentales: la posesión de ahorros y de trabajo registrado.

Un meme donde se muestra que los padres a los 20 años tenían la posibilidad de comprar una casa fácilmente, mientras que los jóvenes de hoy de 20 años sufren con cualquier tipo de compra. / CAPTURA DE PANTALLA

Un meme donde se muestra que los padres a los 20 años tenían la posibilidad de comprar una casa fácilmente, mientras que los jóvenes de hoy de 20 años sufren con cualquier tipo de compra. / CAPTURA DE PANTALLA

El segmento juvenil recién está procesando lo que significa la reanudación de los créditos para inmuebles. Algunos consideran que es una gran oportunidad para una población que, como dice el meme, hasta el presente sólo podía proponerse consumos de corto plazo y consideraba buscar un futuro distinto en el exterior. “Puede ayudar a estimular la economía del país, y que la gente realice el sueño de comprar una casa y no vivir en la de sus padres el resto de su vida, como suele pasar en la Argentina”, expresa Verónica Robles, una estudiante tucumana de 20 años que en este momento está residiendo en el exterior. Robles ve el crédito hipotecario como una oportunidad para progresar en la Argentina. “Me gustaría poder empezar a planear mi vida allí a largo plazo”, dice esta joven que reaccionó a una consulta en Instagram.

Otro de los que respondieron con entusiasmo es Martín Caponio, alumno de Derecho de 21 años. “Me gustaría sacar un crédito: es la única posibilidad que existe hoy para construir teniendo en cuenta los precios del mercado”, comenta. Y agrega que, a menos que los padres ayuden, ningún joven dispone de los USD 40.000 (alrededor de $ 40 millones) necesarios para comprar un departamento chico. Él está investigando estos precios, y afirma que los costos de construcción suben entre el 4% y el 8% al mes. “Es una de las industrias que más cayó desde que asumió el Gobierno”, suma.

Justamente porque la inflación, si bien está descendiendo, aún sigue siendo alta, hay quienes consideran que el crédito hipotecario todavía está lejos. “No lo sacaría porque, por más que hayan bajado los intereses, no sé qué tan seguro o estable es eso. Y la verdad es que prefiero no meterme en ese tema”, manifiesta Guadalupe Rivadeneira, una estudiante de Comunicación Social de 20 años.

Simular la posibilidad de una casa propia

Aunque es natural que todavía cueste proyectarse en una propiedad, los expertos consultados coinciden en que los jóvenes deben prepararse para aprovechar la oferta de créditos hipotecarios. Esto es algo que recién comienza, pero, por ejemplo, el Banco Macro, el agente financiero oficial de la Provincia, lanzó una línea de préstamos específicamente dirigida al grupo de 18 a 30 años que permite financiar el 90% del inmueble sin tope máximo (los interesados pueden llenar este formulario). Es que no hay que ser un genio de las matemáticas para advertir que 20 o 30 años no es tanto tiempo para alguien que tiene 23 y recién arranca en su vida laboral.

Fernando Guzmán, presidente del Colegio de Corredores Inmobiliarios de Tucumán, apunta que, si bien la hipoteca todavía parece inaccesible para la juventud, “el primer paso es ahorrar”: esto es así porque los bancos exigen aportes iniciales que, por lo general, ascienden al 20% de la tasación de la propiedad. El segundo paso es analizar cuántos ingresos habituales de requieren en función del crédito pretendido. “La mayoría de créditos disponibles en el presente exigen un salario formal mínimo de $ 800.000”, precisa. Y el tercer recaudo consiste en interiorizarse sobre los papeles exigidos por cada banco.

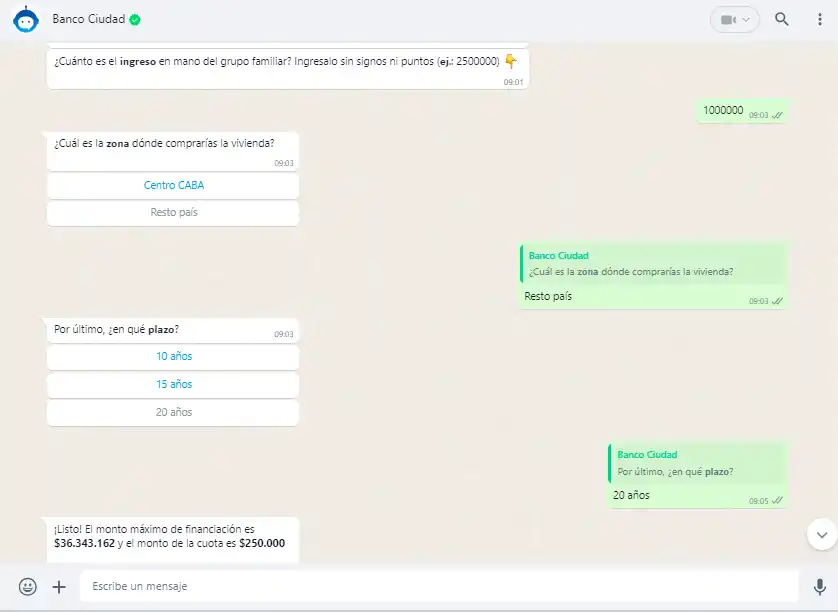

Gastón Rossi, economista y director del Banco Ciudad, coincide con Guzmán en que el ahorro devino esencial porque las entidades financieras prestan una gran parte del fondo necesario para adquirir el inmueble, pero no la totalidad. En una conversación telefónica con LA GACETA, Rossi refiere que una persona joven, para calificar para una hipoteca, debe presentar sus últimos tres recibos de sueldo por lo que tener un trabajo formal también es decisivo. El economista agrega que existe la posibilidad de que los padres sean codeudores. La página del Banco Ciudad dispone de un asistente virtual que permite simular las condiciones del crédito.

Simulación del Bot Bit de Banco Ciudad. / CAPTURA DE PANTALLA

Simulación del Bot Bit de Banco Ciudad. / CAPTURA DE PANTALLA

Si se toma por ejemplo como referencia el precio de un monoambiente, la unidad más pequeña y económica del mercado, se puede saber cuál será el valor de la cuota mensual adeudada y del capital inicial que habrá que aportar. Al respecto, Guzmán indica que un mono usado en Barrio Sur de San Miguel de Tucumán arranca en los USD 25.000 mientras que uno nuevo en Barrio Norte asciende a alrededor de USD 55.000 (son precios que están en mínimos históricos y que deberían aumentar si se reactiva el sector). Si se consideran un precio intermedio de USD 40.000; un plazo máximo de 20 años y se acreditan ingresos de, por ejemplo, $ 1 millón (entre el salario propio y el de los progenitores), el monto máximo de la financiación sería de USD 36.000 y la cuota empezaría en $ 250.000. Para terminar de comprender los alcances de la simulación del Banco Ciudad hay que calibrar el impacto del mecanismo de actualización sobre las cuotas sucesivas.

El economista Rossi evalúa que los jóvenes o parejas que estén pagando un alquiler actualmente deben analizar cuál es la cuota inicial del crédito hipotecario. “Si es más o menos similar a la del alquiler, debería aprovecharse”, aconseja. Y añade que, si bien la cuota sube porque se ajusta por la unidad de valor adquisitivo (UVA), los alquileres también suben. “Con un préstamo, la vivienda será tuya en 20 años. Es una muy buena oportunidad para cumplir el sueño de la casa propia”, asegura.