07 Enero 2024 Seguir en

Una de las principales distorsiones que cobija el sistema tributario argentino son los regímenes de pago anticipado del Impuesto sobre los Ingresos Brutos que actúan mediante retenciones sobre pagos hechos con transferencias bancarias, tarjetas de débito y crédito y billeteras virtuales. Estos regímenes promueven el uso de dinero en efectivo ya que aumentan los costos del uso de dinero digital. Además de incentivar un mecanismo de pagos muy ineficiente, lo más dañino es que generan evasión impositiva, indica un reporte elaborado por el Instituto para el Desarrollo Social de la Argentina (Idesa).

La ley ómnibus aborda este importante tema en el artículo 213. La intención sería eximir de las retenciones bancarias a los contribuyentes más pequeños. El planteo es parcial ya que beneficiaría a un universo relativamente bajo de contribuyentes. Es decir que dejaría gran parte del perverso esquema de retenciones bancarias activo. La segunda debilidad importante es que son altas las probabilidades de que las provincias, que usan intensamente las retenciones bancarias para recaudar Ingresos Brutos, cuestionen el artículo, indica el diagnóstico privado.

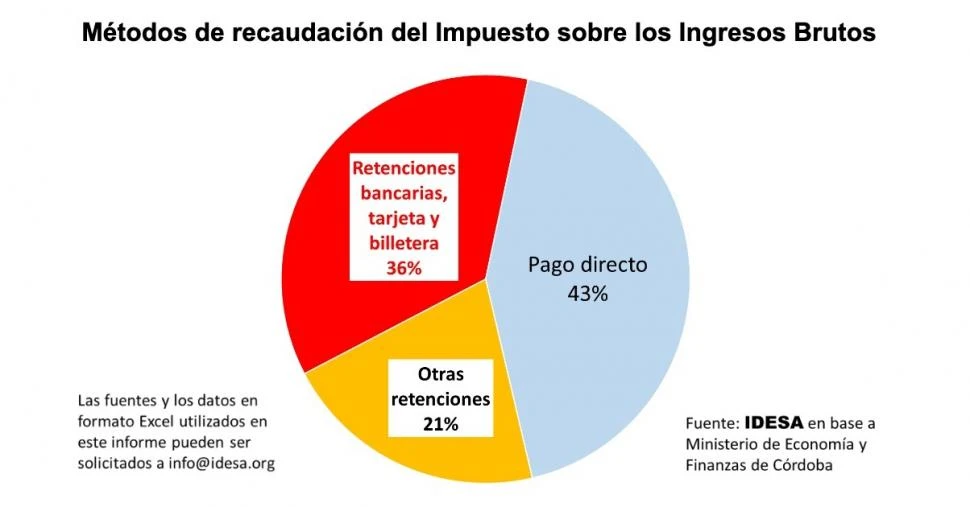

Para entender la posición de las provincias respecto a las retenciones del Impuesto a los Ingresos Brutos sirve analizar la importancia que dichas retenciones tienen para las finanzas públicas provinciales. En este sentido, según datos oficiales, para el conjunto de las provincias se observa que:

• Del total de los impuestos provinciales, el 78% se recauda con Ingresos Brutos.

• De total de Ingresos Brutos, el 57% se obtiene por regímenes de retención.

• Dentro del 57% de regímenes de retención, 36 puntos porcentuales son retención mandadas a hacer a los bancos, a tarjetas de créditos y a billeteras virtuales.

Estos datos muestran que los regímenes de retenciones bancarias son muy importantes para las provincias. De manera sintética, aproximadamente 1 de cada 3 pesos de Ingresos Brutos se recauda a través de retenciones sobre movimientos bancarios, tarjetas y billeteras virtuales. Se trata de una evidencia contundente de que es previsible un fuerte rechazo provincial a la limitación de su uso y que, si se aprueba el artículo tal como está planteado, es muy probable que rápidamente aparezcan planteos judiciales.

El Congreso Nacional tiene la oportunidad de hacer un aporte muy positivo para el desenvolvimiento de la economía mejorando el diseño de la norma, puntualiza Idesa.

Según la entidad, el objetivo debería ser que el sistema de pagos no sea distorsionado por mecanismos que lo usan para adelantar el cobro de impuestos. Para esto, se debería establecer expresamente que bancos, tarjetas de crédito y billeteras virtuales no pueden ser obligados a aplicar retenciones de impuestos. El impacto inmediato será un gran alivio administrativo y financiero para los contribuyentes y una reducción de la evasión impositiva porque espontáneamente se tenderá a usar menos los pagos en efectivo.

Para que el planteo sea atractivo para las provincias, junto con la prohibición de las retenciones bancarias, es necesario que la Administración Nacional de Ingresos Públicos (AFIP) celebre con las provincias convenios de colaboración para integrar la recaudación del IVA con el Impuesto a los Ingresos Brutos, sugiere el instituto dirigido por el economista Jorge Colina. Este cobro integrado es operativamente factible y permitirá mejorar ostensiblemente los niveles de cumplimiento.

“Promoviendo el uso de dinero digital, la AFIP y las provincias pasan a disponer de mejor información de los pagos lo que posibilita ampliar la base imponible tanto del IVA como de Ingresos Brutos”, explica.

Para las provincias es la oportunidad de aumentar la recaudación dejando de aplicar simultáneamente retenciones bancarias.

El proyecto de ley ómnibus aborda una ambiciosa agenda de transformaciones. Una de ellas es ponerle limite a las retenciones bancarias. “Si el Congreso aplica algunos ajustes sobre su redacción, eliminando todas las retenciones y promoviendo la integración de Ingresos Brutos con IVA, se podrá avanzar de manera más ambiciosa en la promoción del uso del dinero digital sin entrar en conflicto con las provincias. El resultado será un sistema tributario más empático con los ciudadanos y con menores niveles de evasión”, finaliza Idesa.