12 Diciembre 2016

“El Mono”, que se definió como agricultor, quedó entre las cuerdas por sus números

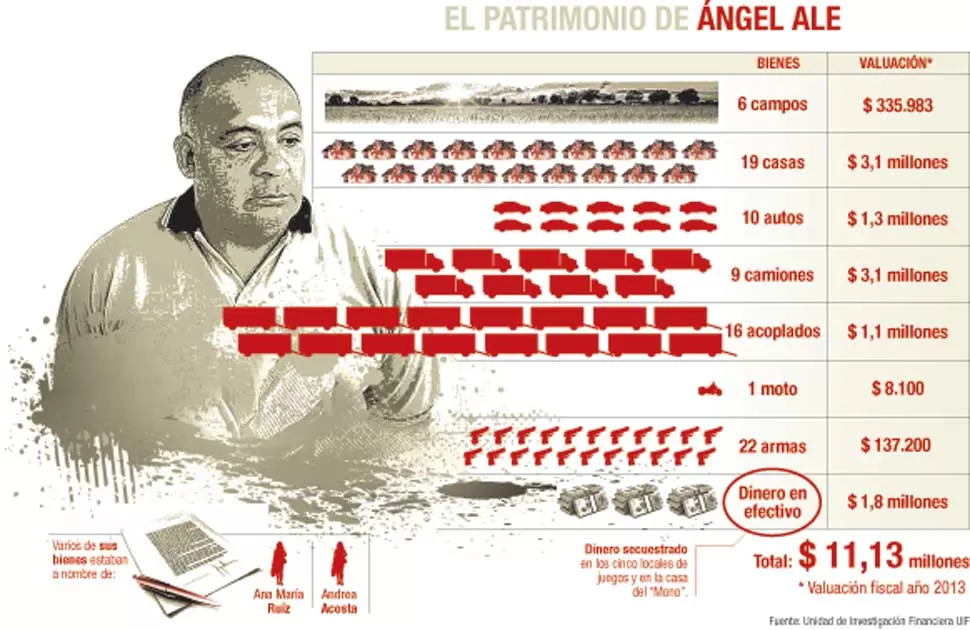

Según la AFIP, evadió el pago de tributos por $ 2,6 millones entre 2010 y 2013; además, habría omitido declarar la totalidad de sus ingresos Los investigadores pusieron el foco en el patrimonio de Ángel “El Mono” Ale, acusado de liderar junto a su hermano Rubén una banda que se dedicó al lavado de dinero desde 2002 hasta 2013.

“Hay veces que uno no encuentra explicaciones a las cosas. Nunca he cometido delitos contra propiedades. No voy a negar mi pasado, que me peleé, que me pegaron, que pegué, me pegaron tiros, he pegado, pero nunca tomé lo que no es mío, y ustedes los periodistas saben que a lo largo de mi vida, cómo fue mi trayectoria, que siempre fui un hombre de trabajo... Hay gente mayor, seria, bien, que sabe que trabajé en el Mercado y que era agricultor como mi padre”. Esa fue una de las reflexiones que realizó Ángel “El Mono” Ale en una entrevista que publicó LA GACETA en octubre de 2011. En septiembre de 2014 fue detenido por las fuerzas nacionales al estar acusado de dirigir una asociación ilícita que se dedicaba al lavado de activos.

El juez Federal Fernando Poviña lo acusó de ser el líder -al igual que su hermano Rubén “La Chancha” Ale y María Jesús Rivero- de una banda que entre 2002 y hasta 2013 habría ingresado efectivo al mercado financiero a través de diferentes ilícitos como la presunta producción y comercialización de estupefacientes, el cobro extorsivo de acreencias propias del grupo y de terceros ajenos a éste y la tenencia ilegítima de armas.

La Unidad de Investigación Financiera (UIF) reconoció que la hipótesis por el delito de lavado de activos en contra del “Clan Ale” estuvo sustentada en numerosos indicios. “El primero, orbitó en relación a la firma Point Limits perteneciente a Ángel Ale (90%) y a su esposa Andrea Viviana Acosta (10%) puesto que, pese a contar con cinco locales habilitados para el desarrollo de actividades relacionadas a los juegos de apuestas y azar, no registraba cuentas bancarias, ni personal suficiente para su funcionamiento”, se puede leer en el escrito que presentaron en la Justicia Federal.

Los sabuesos del organismo pidieron colaboración al Banco Central de la República Argentina, que no dudó en presentar un lapidario informe. “Comunico que la empresa no registraba productos al momento de efectuarse la consulta (2012), con lo cual su actividad económica -juegos de azar y apuestas- estrechamente ligada al manejo de importantes sumas de dinero, no se encontraba bancarizada y, por ende, se halla fuera de los controles de prevención de lavado de activos realizados por las entidades financieras como sujetos obligados a informar operaciones sospechosas”, respondieron.

Cuando estalló el escándalo, la AFIP decidió intervenir Point Limits. La UIF utilizó algunos detalles de esa investigación en su denuncia. Entre otros puntos, destacó:

- Únicamente presentó estados contables correspondientes al período fiscal 2010.

- El capital social creció exponencialmente entre los años 2009 a 2012, pasando de $179.020 a $2,31 millones.

- Analizaron el promedio de ventas de los 5 locales, partiendo de las liquidaciones de octubre y noviembre de 2011, entre ese año y 2012, obtuvieron un ingreso bruto de $11,6 millones. Sin embargo, en las declaraciones juradas de esos períodos informaron ganancias por $ 9,6 millones. Estimaron que la diferencia llegó a los $ 2 millones.

Hombre de campo

“El Mono” Ale se inscribió en los organismos competentes para desarrollar, entre otras actividades comerciales, “prestación de servicios de asesoramiento, dirección y gestión empresarial realizados por integrantes de cuerpos de dirección social” (1999), “servicios de cosechas mecánica” (2001), “cultivo de caña de azúcar” (2007) y “transporte de cargas”.

Él, de acuerdo a la información proporcionada por la UIF, tiene declarados seis campos -no precisaron las hectáreas como en el caso de su hermano Rubén- en distintos sectores de la provincia. Los inspectores de la AFIP investigaron los rindes de su producción. “Respecto de la actividad del desarrollo del cultivo de caña de azúcar y como primera inconsistencia, se detecta que el patrimonio declarado no incluye inmuebles rurales con superficie necesaria para producir la cantidad de caña de azúcar comprometida y entregada a los ingenios azucareros de acuerdo con el registro de contratos de maquila informado al Fisco Nacional”, señalaron.

¿Qué pasó entonces? “Ello hace suponer por ejemplo o que él mismo cuenta con otras superficies cultivables no declaradas o que adquiere la materia prima de terceros”, sostuvieron desde el ente recaudador.

Según los “sabuesos” de la UIF, Ángel Ale “se encontraba inscripto para el desarrollo de otra actividades comerciales, pero que únicamente declaraba ingresos por la venta al por mayor de azúcar, circunstancia esta que se traducía lisa y llanamente en la manifiesta voluntad de omitir declarar la totalidad de ingresos obtenido merced al desarrollo de las demás actividades”.

La AFIP informó además que “presentó declaraciones juradas del IVA por los períodos comprendidos entre setiembre de 2010 y enero de 2013, exteriorizando un saldo a favor del fisco de más de $2,6 millones, pero no efectuó ningún pago o, dichos de otras palabras, evadió el pago de tributos”.

Propiedades y algo más

A diferencia de su hermano Rubén, “El Mono” tiene todo declarado. Por ejemplo, desde 2007 hasta 2012, adquirió 19 propiedades y, según trascendió, realizó una inversión de más de $ 3 millones. Al menos 12 de esas viviendas fueron registradas a sus nombres, y las siete restantes, fueron anotadas por su ex pareja Ana María Ruiz (tres) y su pareja Andrea Acosta (cuatro).

A los investigadores les llamó la atención dos cosas. La primera, que Ruiz no tenía los recursos necesarios para realizar esas adquisiciones y por eso sospechan que en realidad le prestó el nombre a “El Mono”. Al analizar el listado de propiedades, descubrieron que en la propiedad de Rivadavia 1.312 que habría adquirido el 29 de agosto de 2009 por unos $ 182.835, según la información proporcionada por la AFIP, allí funciona el boliche “Divas”.

El poder económico de Ale quedó reflejado en la adquisición de vehículos. Por ejemplo, entre el 16 y el 29 de junio, según el informe de la UIF, “El Mono” inscribió 4 camiones con cuatro acoplados, lo que representa una inversión de por lo menos $1,6 millones. “La información está claro, pero ahora deberá demostrar cuál fue el origen del dinero que utilizó para realizar esas inversiones”, señalo Martín Olari Ugrote, representante del organismo que será querellante en el juicio.

PUNTO DE VISTA

Ansiosos e intranquilos

Cergio Morfil - Defensor de Angel Ale

Esperamos ansiosos y con expectativas el juicio, pero intranquilos. Todo se hizo sobre los vencimientos de las prisiones preventivas para que los acusados sigan detenidos. Hace un año y medio que no hay más pruebas, por lo que se podría haber elevado mucho antes.

No quiero que este juicio esté organizado para que seamos el pato de la boda, para que tengamos que demostrar la inocencia cuando lo que se tiene que probar es la culpabilidad. Tienen que decir cuál es el delito precedente. Y sobre tráfico de personas, de armas, de estupefacientes, con respecto a Ángel Ale no hay nada en su contra. Tiene actividades lícitas desde que las máquinas son legales, en la década de los 90. Todas las propiedades las compró a derecho y oportunamente se demostrará que no cometió ninguna irregularidad.

Si hay alguien que estuvo siempre a derecho y fue todas las semanas a firmar a Tribunales, fue Ángel. Desde que se produjeron los primeros allanamientos hasta octubre del 2014, cuando lo detienen, siempre estuvo a disposición. No hay una sola denuncia de que haya actuado contra las pruebas o que haya habido un peligro de fuga.

NOTICIAS RELACIONADAS

Lo más popular